-

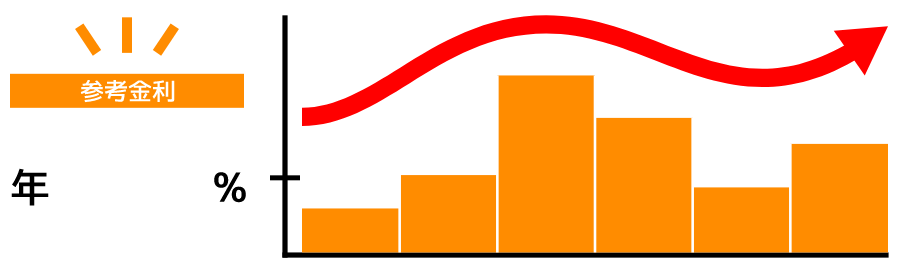

変動金利(変動ローン)

一定期間ごとに

金利が変動 1.25

1.25 -

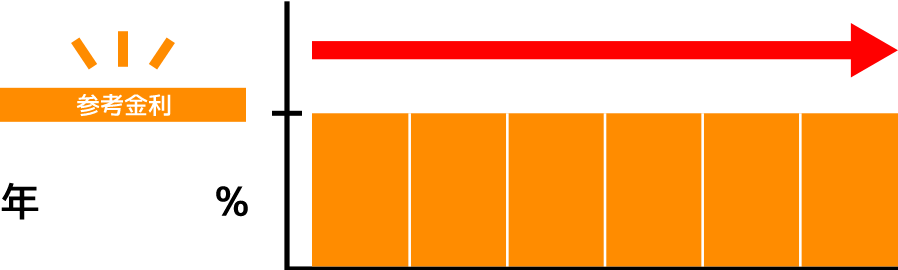

固定金利(フラット)

借入から完済まで

金利が変わらない 2.70

2.70

-

-

う~ん、変動の方が金利低いじゃん!

じゃあ、変動かな……

-

-

でも最近、

金利が上がってるって、よく聞くぞ!!

これからどうなるんだろ???

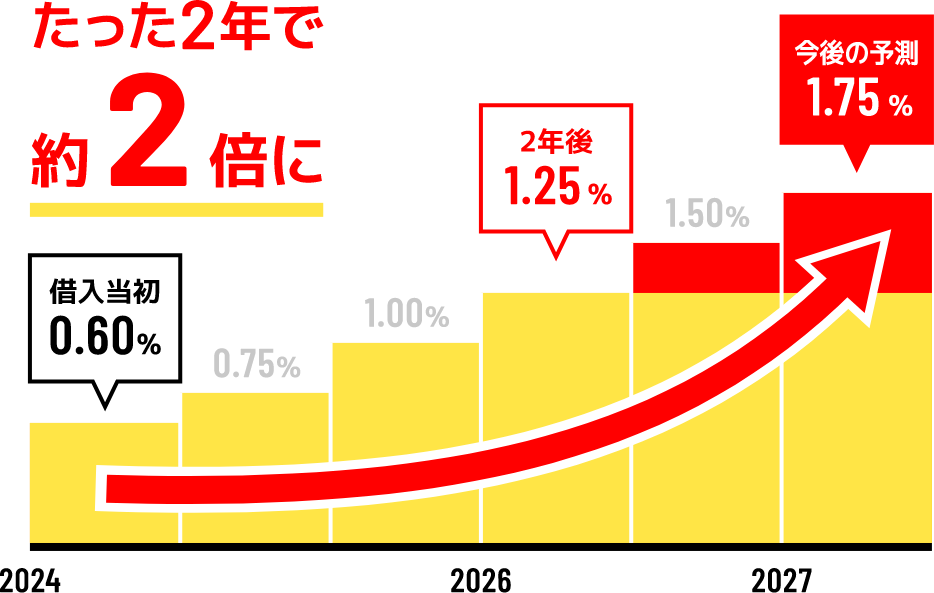

- 日銀が2024年にマイナス金利を解除し、直近2年で政策金利の追加利上げを3回実施しました。今後も金利上昇局面が続き、金融市場では2026年に2回の追加利上げがあると予想されています。

-

2024年に変動ローンを

借入した方の例

-

-

当初実行時金利年0.60%(変動金利)、借入金額4,260万、借入期間40年、ボーナス併用無しでの試算例。上記は過去の実績や将来の予想であり、将来の金利環境等を保証するものではありません。

当初実行時金利年0.60%(変動金利)、借入金額4,260万、借入期間40年、ボーナス併用無しでの試算例。上記は過去の実績や将来の予想であり、将来の金利環境等を保証するものではありません。

変動金利は、当初は安くて

オトクに見えても

金利が上昇すると

月々の返済額が変わってしまう!

オトクに見えても

金利が上昇すると

月々の返済額が変わってしまう!

-

-

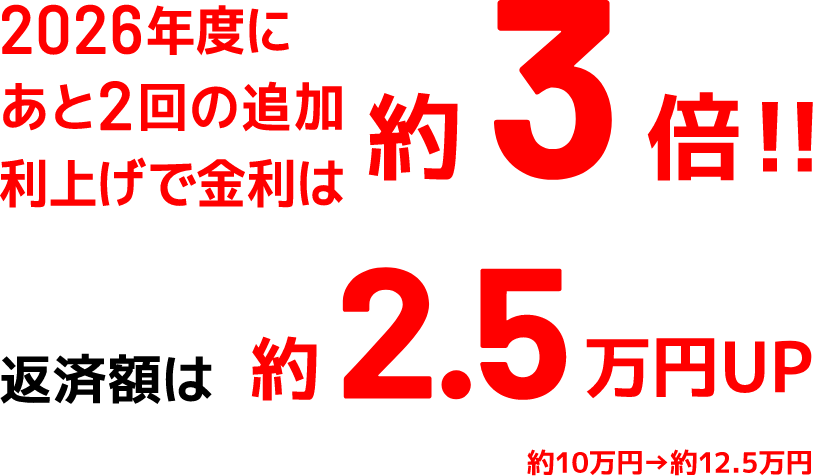

え! 2年でこんなに!!

3倍って!

月に2.5万円も

返済増えちゃうの???

-

-

でも、まだ変動の方が

金利低いし、

こんなに上がらないかも

しれないじゃん!!

-

-

いやいや!

このまま上がり

続けるかもしれないぞ?

-

-

う~ん、

今決めなくちゃダメ…?? -

-

-

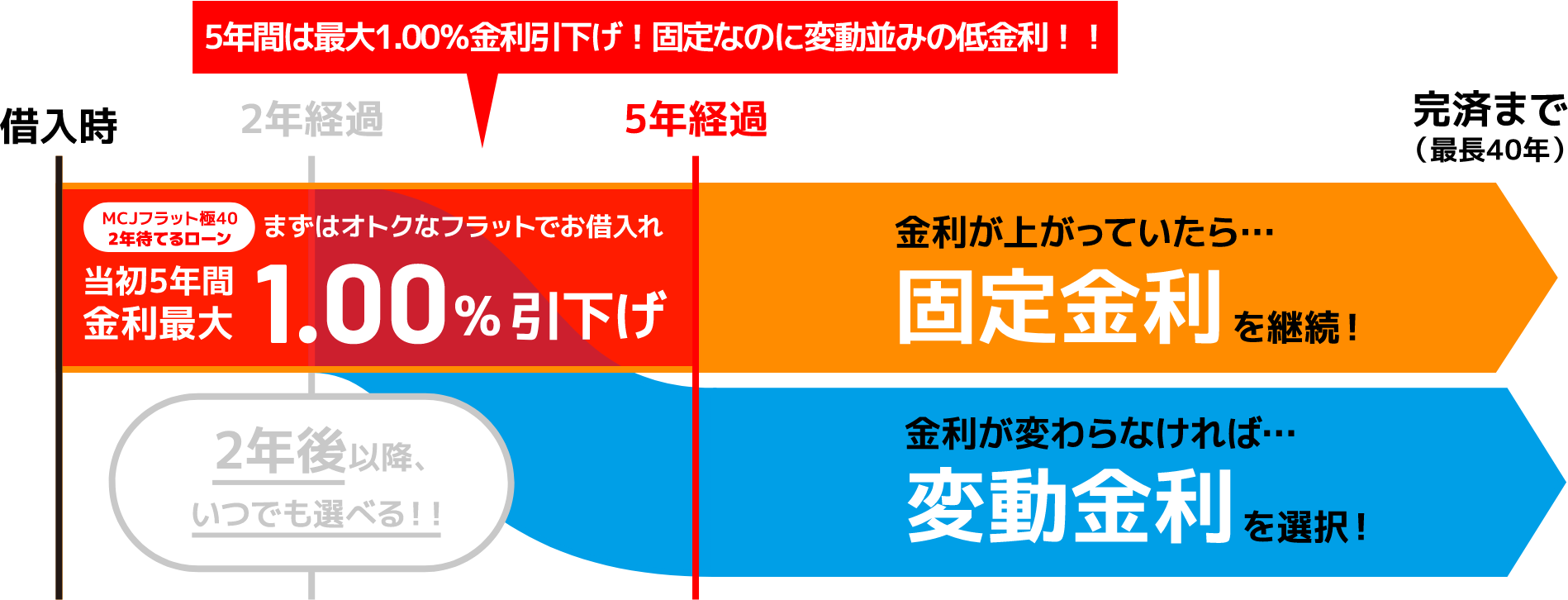

固定金利は高いと思っていませんか?

なんと、今、フラットは

当初5年間金利を

最大 %引下げ中!!

住宅の性能や家族構成によって、金利が大幅に引下げとなります!ポイント制度については

%引下げ中!!

住宅の性能や家族構成によって、金利が大幅に引下げとなります!ポイント制度については

こちらからまずは変動金利とほとんど変わらないオトクな固定金利で借入し、金利の様子を見ることができます。 -

-

固定金利なら、お借入れ時に金利・

固定金利なら、お借入れ時に金利・

返済額が確定!!

金利上昇を心配する必要が

ないから、ライフプランが立てやすい!

-

-

-

-

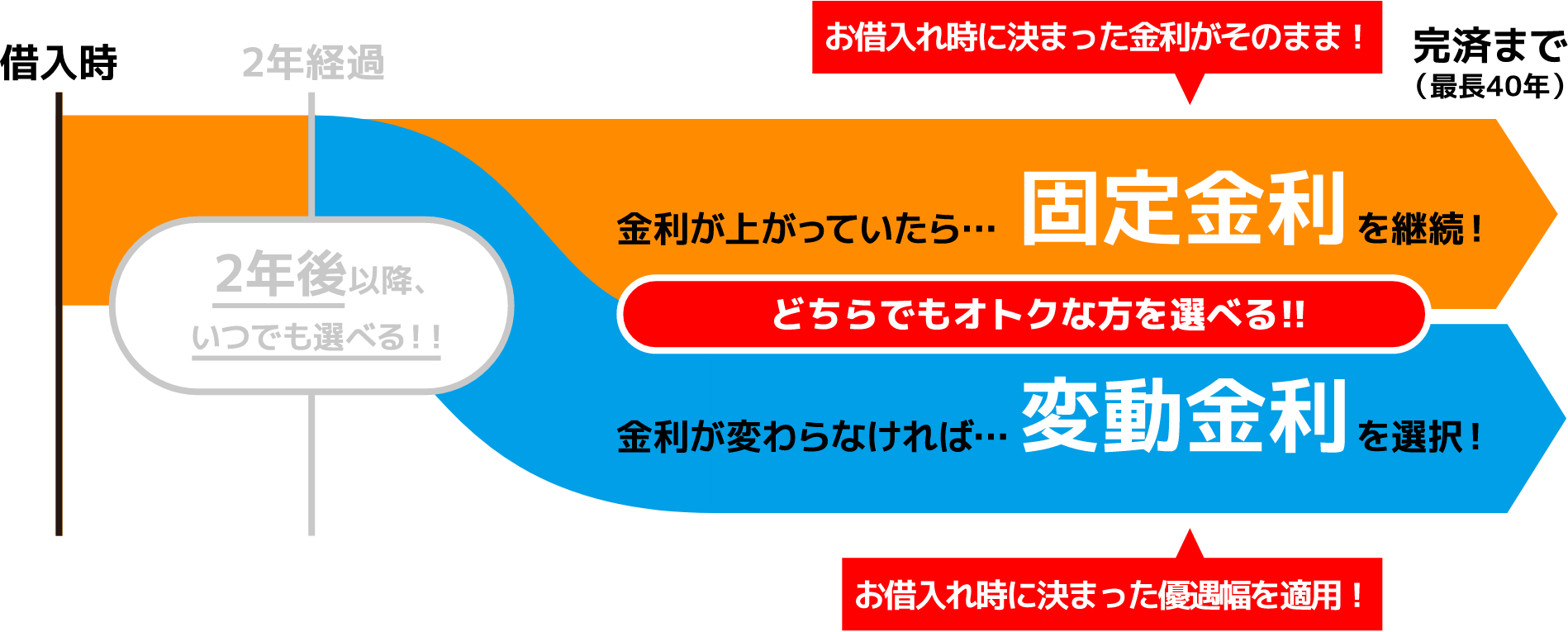

2年経過後、

金利の様子をみて、

いつでも変動ローンに切り替え可能!

-

-

当初はお得な固定金利!!

お借入れ時に完済までの金利が確定!!

「2年固定」期間が終了しても金利のリセットなし!

-

-

ご職業に関わらず、

同一金利、金利優遇幅を適用!

-

-

変動ローンへ切替後の

金利優遇幅もお約束!!

お申し込み時の金利優遇幅が適用となります。

-

-

-

多くの住宅ローンでは、固定期間終了時点で金利が見直しとなります。

もし、金利が上昇していたら? 2年待てるローンなら、その心配は要りません。

-

-

-

-

切替は無料・無審査!

お電話いただくだけでお手続きが完了します! (返済期間中に延滞がある場合はお切り替えいただけません。)

-

-

-

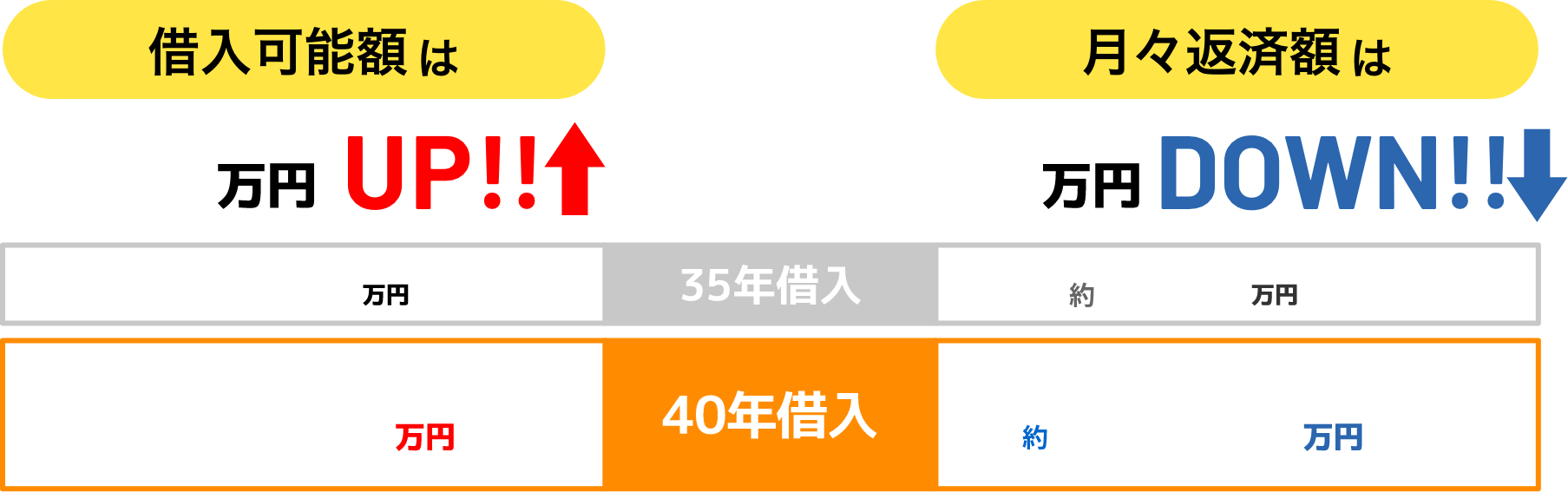

借入期間を延ばすことで、

借入可能額は多く!

月々返済額は低く抑えられます

しかも!金利は

ず~~~~~っと変わりません!! -

-

3871.54,786約20.25,173約18.7世帯年収600万円、借入金額5,500万円、元利均等、金利2.67%で試算の場合

3871.54,786約20.25,173約18.7世帯年収600万円、借入金額5,500万円、元利均等、金利2.67%で試算の場合

ご利用の提携事業者によって金利が異なりますので、詳しくはお問い合わせください。

-

お気軽にお問い合わせください! 03-6701-7726

(平日10:30-18:00 土日9:00-18:00)

ハウスメーカー・事業者によってはご利用いただけない場合がございます。

詳しくはお問い合わせください。 - LINEでお問い合わせ

2年待てるローン CM紹介

ご利用条件

- 商品名

- MCJフラット極40(2年待てるローン)

- 金利タイプ

- 固定金利型

- ご利用条件

-

-

- 年間返済比率が

-

年収400万円未満 : 30%以下

年収400万円以上 : 35%以下

-

-

お申し込み時の年齢が満70歳未満(親子リレー返済の場合を除く)

MCJ団体信用生命保険に加入の場合は満51歳未満の方

(51歳以上の方は、団信なしでのご利用となります)

-

- 当社の提携会社で住宅を建築・購入される方

-

- 手数料

- 手数料定率 : お借入額×2.20%(税込)

- 実質年率

- 年15.0%以下

- 融資上限

- 100~1億2,000万円(物件価格の90%以下)MCJフラットスーパーパッケージ・ペアローンのご利用で最大2億8,000万円まで。

- 借入期間

- 15~40年 (申込人の年齢が60歳以上の場合は10年~)

36〜40年は「長期優良住宅」または「予備認定マンション/管理計画認定マンション(ZEH / Aプラン(省エネルギー性)適用)」の場合のみご利用可能。 - 変動切替

オプション - 無料付帯

本ローンお借り入れから所定の期間経過後、MCJ変動ローンへ切り替えを選択することができます。

(返済期間中に延滞があった場合はお切り替えいただけません) - 融資対象外

- 仮換地のうち共有仮換地(仮換地の複数区画の所有者で従前地を共有持分としているもの)

や従前地に抵当権が設定できない場合。

商品概要

MCJ フラット極、MCJ 変動ローン、

MCJ フラットスーパーパッケージローン

MCJ フラットスーパーパッケージローン

2026年5月融資実行事例

【返済期間】・【返済回数】■次の①または②のいずれか短い方が上限となります。①15年以上40年以下(1年単位)[返済回数179回~479回](ただしMCJ変動ローンの場合は15年以上50年以下(1年単位)[返済回数179回~599回]。また、上記ローンのいずれについてもお申込本人または連帯債務者の年齢が60歳以上の場合は10年以上[返済回数119回~])②完済時の年齢が満80歳となるまでの年数(親子リレー返済の場合は連帯債務者の年齢を基準とします)■MCJフラットスーパーパッケージローンの場合、MCJ機構提携ローンと同一期間であることを要します。【金利】【固定金利型】■MCJフラット“極”(実質年率年15.0%以下)【変動金利型】■MCJ変動ローン(実質年率年15.0%以下)■MCJフラットスーパーパッケージローン(実質年率年20.0%以下)【返済方式】■元利均等返済毎月払いまたは元金均等返済毎月払い(ただしMCJ変動ローン及びMCJフラットスーパーパッケージローンの場合は元利均等返済毎月払いのみ)■6カ月毎のボーナス払い[融資金額の40%以内(1万円単位)]も併用可能(ただしMCJフラットスーパーパッケージローンの場合は併用不可)【担保】■融資対象となる住宅及びその敷地に、日本住宅ローン株式会社を抵当権者とする第1順位の抵当権を設定(ただしMCJフラットスーパーパッケージローンの場合はMCJ機構提携ローンにかかる、住宅金融支援機構または日本住宅ローン株式会社の抵当権の次順位の抵当権を設定)【遅延損害金】年率14.6%(ただしMCJフラット“極”は年率14.5%)(B11-b20251001)

[ご注意ください]

・適用される金利はお申し込みいただいた時の金利ではなく、実際にお借り入れいただく日の金利となります。金利は毎月見直します。

・ローンのお申し込みに際しては当社所定の審査があり、審査結果によってはご要望に添えない場合がございます。

・返済額の軽減幅は一例です。お借入状況、物件評価、審査結果等により異なります。

[ご注意ください]

・適用される金利はお申し込みいただいた時の金利ではなく、実際にお借り入れいただく日の金利となります。金利は毎月見直します。

・ローンのお申し込みに際しては当社所定の審査があり、審査結果によってはご要望に添えない場合がございます。

・返済額の軽減幅は一例です。お借入状況、物件評価、審査結果等により異なります。