-

-

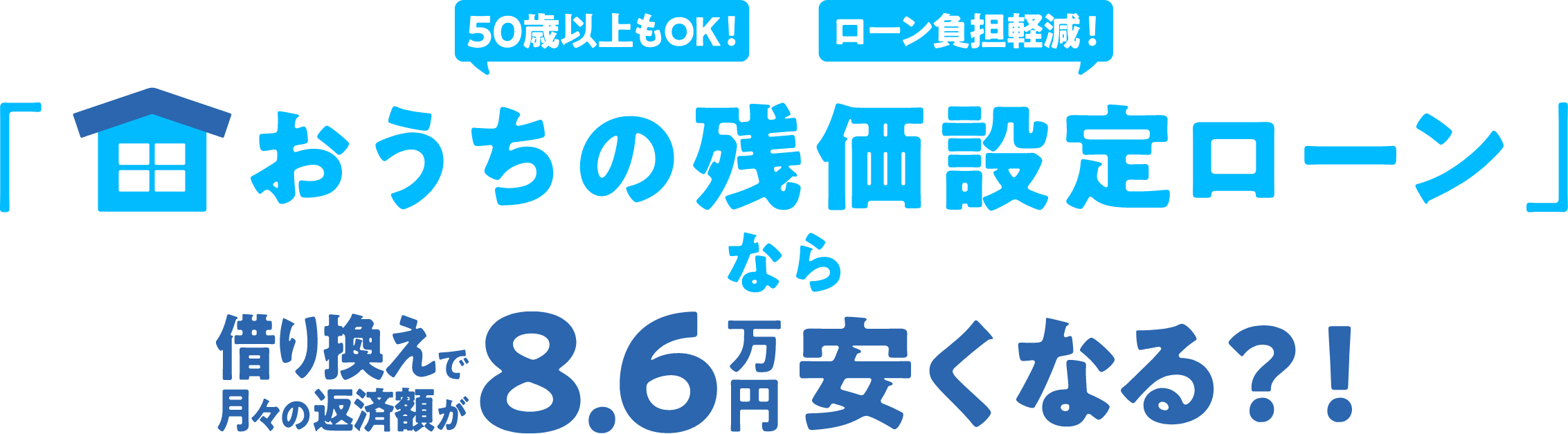

まだ住宅ローンが

かなり残っている… 金利も上がってるし

不安…

-

-

-

-

月々の支払いで

家計が大変そう… これからも続くの???

-

-

-

-

できるだけ現金を

残しておきたい! 何かあった時の

ために…

-

-

-

月々の返済額

- 17.0

- 万

円

-

8.6

-

月々の返済額

- 8.4

- 万

円

-

現在のローン

- 当初

借入額 -

- 6,000

- 万

円

- 返済

期間 -

- 35

- 年

- (20年間返済済み)

- 金利

-

- 年

- 1.00

- %

- 月々の

返済額 -

- 17.0

- 万

円

- 当初

-

-

借り換え後

- 借入

金額 -

- 2,820

- 万

円

- 残価

設定額 -

- 1,500

- 万

円

- 金利

-

- 年

- 2.50

- %

- 月々の

返済額 -

- 8.4

- 万

円

- 借入

- ※

- 2026年7月時点の例

住宅と土地のうち、土地部分の

評価額の50%を残価設定。

お客様には「残価以外の部分」を

ご返済いただきます。

-

マンションでも

ご利用いただけます!- ※

- ご利用には諸条件がございます。詳しくはお問い合わせください。

-

残価設定額に到達した

タイミングで、

日本住宅ローンだけの安心の

オプション(無料)をご用意!

老後も安心して

ご利用いただけます。

- ※

- 元利均等返済における返済期間が10年以上経過することに加え、ローン残高が残価まで低減された場合、

またはお申込人さまのうち最も年齢の高い方が借入時点で設定した所定の年齢(最長80歳)に達した場合にオプション行使が可能となります。詳しくはお問い合わせください。

- 日本住宅ローンの「おうちの残価設定ローン」だけ!!

「土地」の評価額に応じて残価を設定する

ため、

「住宅」の使用状況は土地の

評価額(残価設定分)に

影響しません。

また、土地の評価額(残価設定分)の見直しは

実施しないため、残価到達時点で売却する

場合でも、

車の残クレとは異なり、

融資実行時に約束された土地の

評価額相当

(残価設定分)で買取をお約束!※

さらに、「住宅」の所有者はお客様、つまり

ご自身の家

だから、必要な時にリフォームも

可能です!!

- ※

- マンションの場合は条件が異なります。詳しくはお問い合わせください。

- 残価以外の部分も

無理なく返済!!

建物と、土地の評価額の残りの50%をお支払

いただきます。

残価到達時最長80歳まで

長期借入できるから、

月々の返済額をとても低く抑えられます!※

- ※

- 総返済額は多くなる場合がございます。

- 万が一の時も安心!!

お客様(契約者様全員)が

お亡くなりになっても、

当社指定の

不動産事業者が、原則、残高で買い取るため、

相続人様はローン残高の返済が不要です!!

- ※

- 当社指定の不動産事業者に限ります。

残価到達以降は、3つの選択肢から返済方法をお選びいただけます!

- まだ住み続けたい時も、安心!「利息のみ支払いオプション」

残価設定部分はそのままで、残価設定額に対する利息のみをお支払いただくリバース

モーゲージ型住宅ローンにお切り替え。月々のお支払額が更に低減されます。

- ※

- オプション1をご選択いただいた後でもオプション2の行使が可能です。

- 住み替え時に安心!「物件買取オプション」

当社指定の不動産事業者が物件を買取いたします。

残価到達時は、原則、ご融資時に決定した土地の評価額相当(残価設定分)での買取を保証!

なんと、土地の価格が変動しても、追加のご負担はございません。

-

-

一般的に、車の残価設定ローンでは、車体に傷・へこみ・改造などがあると、修理費用が必要となったり、

減額査定となることも。

本ローンは、住宅部分の使用状況は買取に影響しません。

- ※

- 残価到達以降はローン残高に準じます。また、マンションの場合は条件が異なります。

詳しくはお問い合わせください。

- 手元資金で完済もできて、安心!「返済を継続して完済」

もちろん、そのまま完済を目指して元利均等返済を継続いただくことも可能です。

- ※

- 元利均等返済における返済期間が10年以上経過することに加え、ローン残高が残価まで低減された場合、

またはお申込人さまのうち最も年齢の高い方が借入時点で設定した所定の年齢(最長80歳)に

達した場合にオプション行使が可能となります。詳しくはお問い合わせください。

-

-

- CASE 01

- まだまだ住み続けたい!

-

-

- CASE 02

- 家は売却!新たなライフステージへ

-

-

- CASE 03

- やっぱり、家を残したい!!

まずはシミュレーション!!

お気軽にお問い合わせください!

- お申し込みにあたり、以下の条件に

該当している必要がございます。

-

- 「住宅ローンの債務者」と「今回の借換申込の債務者」が同一であること

-

- 現在の住宅ローンについて直近12回分の延滞がないこと

-

- 違法な増改築等を行っていないこと

-

- 借換後の住宅ローン借入額が1億6,000万円以下かつ既存の住宅ローン残債額の100%以内

-

- 現在の住宅ローンがリフォームローンや投資用ローンではないこと

-

- 賃貸中でないこと

- お電話での

お問い合わせはこちら -

-

- 03-6701-7715 (平日10:30-18:00 土日9:00-18:00)

-

おうちの残価設定ローン CM紹介

商品概要

おうちの残価設定ローン(借換)

2026年7月融資実行事例

【申込時年齢】お申込時の年齢が満70歳未満の方【融資対象となる住宅・土地】■住宅の床面積について、一戸建て住宅の場合は50㎡以上、共同住宅(マンションなど)の場合は専有面積が30㎡以上 ■マンションの場合は、主債務者、連帯債務者のいずれか若いほうの年齢が80歳到達時に、マンションの築年数が60年以内である必要があります。【融資金額】100万円以上1億6,000万円以下(1万円単位)で既存の住宅ローン残債額の100%以内 ただし借換時の諸費用上乗せは可能【返済期間】■10年以上終身 お申込人(金銭消費貸借契約の締結日における債務者に限ります。)が亡くなられたこと(連帯債務者がいる場合は、すべてのお申込人が亡くなられたこと)をもって元金の返済の期限とします。【金利】変動金利型 (実質年率 年15.0%以下)【返済方式】■元利均等返済毎月払い■6カ月毎のボーナス払い[融資金額の40%以内(1万円単位)]も併用可能◆利息のみ支払いオプションを行使した場合ボーナス払いの併用は不可■借入時点で借入金額が残価を下回る場合等については、残価相当分の一部元本を当社が指定する金額分ご返済いただく必要がございます。【担保】■融資対象となる住宅及びその敷地に、日本住宅ローン株式会社を抵当権者とする第1順位の抵当権を設定【延滞損害金】年率14.6%【団体信用生命保険】■原則、MCJ団体信用生命保険へ加入■加入する団信の保障期間等により融資金利が異なる。(A58-b 20260715)

[ご注意ください]

・適用される金利はお申し込みいただいた時の金利ではなく、実際にお借り入れいただく日の金利となります。金利は毎月見直します。

・ローンのお申し込みに際しては当社所定の審査があり、審査結果によってはご要望に添えない場合がございます。

・返済額の軽減幅は一例です。お借入状況、物件評価、審査結果等により異なります。

[ご注意ください]

・適用される金利はお申し込みいただいた時の金利ではなく、実際にお借り入れいただく日の金利となります。金利は毎月見直します。

・ローンのお申し込みに際しては当社所定の審査があり、審査結果によってはご要望に添えない場合がございます。

・返済額の軽減幅は一例です。お借入状況、物件評価、審査結果等により異なります。